当前位置:首页>行业资讯>镍粉国产化突破50%!2026年电池产能锁定70%

发布日期:2025-10-23 来源: 百科源汽车

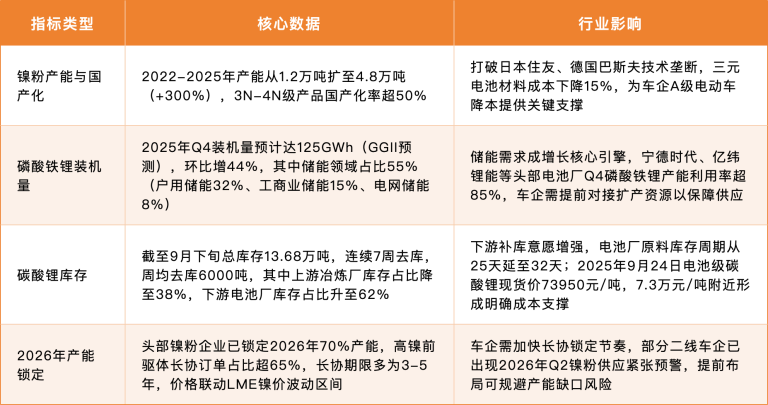

新能源汽车供应链正迎来国产化与技术迭代的关键拐点。作为整车成本占比超30%的“核心变量”,锂电池材料的产能扩张、国产化突破及价格走势,直接决定车企的成本控制效率与技术路线竞争力。据中国汽车工业协会2025年10月*新数据,今年1-9月国内新能源汽车销量达582万辆,同比增长32%,但电池材料仍为成本控制核心痛点。近期镍粉三年产能激增300%、国产化率突破50%(《2025-2030年全球与中国高纯镍粉行业报告》),2026年70%产能提前锁定,叠加磷酸铁锂装机量飙升、碳酸锂库存持续去化等信号,为车企供应链布局提供了精准的决策依据。

NO.01、数据看板 四大指标揭示产业新态势

NO.02、车企影响 三大阵营的差异化路径

自主车企:国产化红利的直接受益者

比亚迪、吉利等自主车企凭借供应链本土化先发优势,深度享受镍粉与磷酸铁锂国产化红利。以比亚迪海豹07EV为例,其搭载的高压密磷酸铁锂(振实密度2.8g/cm3)电池包,不仅续航预计突破700km,成本较三元电池低8%-10%。GGII预测,2025年Q4自主车企磷酸铁锂装机占比将达72%,较合资品牌高28个百分点;国产化3N级镍粉较进口价低18%-22%,进一步放大自主车企成本优势。

合资车企:技术路线选择面临压力

大众、丰田等合资品牌此前依赖进口镍粉的三元电池路线,在国产化替代加速下成本竞争力减弱,技术路线调整迫在眉睫。大众ID.4X新增磷酸铁锂版本,计划2026年将高压密磷酸铁锂车型占比提至30%,单车成本预计降3万元;丰田与博迁新材合作开发4N级镍粉,目标2027年进口替代率达60%;宝马在华晨宝马工厂试点国产高压密磷酸铁锂,测试循环寿命超2000次,合资车企本土化适配节奏明显加快。

新势力车企:聚焦高端技术卡位

蔚来、小鹏等新势力车企聚焦高端技术卡位,以材料升级驱动产品竞争力提升。蔚来ET5T搭载国产纳米镍粉电池包,能量密度达210Wh/kg,匹配换电模式实现快速补能;小鹏G9通过800V高压平台与高压密磷酸铁锂组合,达成“充电10分钟续航300km”的补能体验。新势力对高端材料的需求,正倒逼国内企业加速5N级镍粉、复合粉体等前沿技术突破。

NO.03、供应链机遇 产能、技术、资源与对接

当前锂电池材料供应链正呈现“产能集约化、技术协同化、资源全球化”的发展特征,头部企业通过战略布局形成竞争壁垒,为车企提供多层次机遇,具体可从以下四方面把握:

产能扩张:聚焦高景气细分赛道

头部企业产能投放精准锚定需求增长领域,高镍前驱体、高压密磷酸铁锂等高端材料产能占比超60%。从扩产节奏看,2025-2026年产能释放集中于镍粉、高压密磷酸铁锂,且80%以上产能配套长协机制,车企通过提前锁定可获得稳定供货保障与价格优势。

技术协同:共建下一代材料研发生态

材料企业与电池厂、车企形成“联合研发-中试验证-量产落地”的协同链条,重点突破5N级镍粉、氯碘复合硫化物电解质等前沿技术。目前行业已有超30个联合实验室落地,研发周期较传统模式缩短40%,车企参与技术协同可优先获取定制化材料方案,抢占产品技术迭代先机。

资源保障:双路径构建原料安全网

在镍、锂等关键资源领域,头部企业通过“海外资源开发+国内回收网络”双路径保障供应。海外方面,印尼镍资源项目产能占比达75%,盐湖提锂产能占比逐年提升;国内再生领域,锂、镍回收率超95%,2026年再生材料供给量预计达18万吨LCE当量,可有效对冲原生矿价格波动风险。

供需对接:平台化服务提升合作效率

行业已形成专业化供需对接体系,通过产能信息共享、样品快速匹配、合同标准化等服务,降低车企供应链沟通成本。例如头部材料企业的“产能预约系统”可实现未来12个月产能可视化锁定,“技术参数匹配平台”能快速筛选符合车企需求的材料方案,提升供应链响应速度。

把握产业链变革期,决胜电池材料新周期

锂电池材料产业正经历国产化替代与技术迭代的双重洗礼。面对全球政策约束与市场波动,车企唯有构建多元化采购、前瞻性技术储备、战略性资源布局与合规化管理四位一体的供应链体系,方能在这场围绕核心材料的竞争中掌握主动权,行稳致远。

本站部分内容属转载,版权归原作者所有,特此声明!如果侵犯了您的版权请来信告知,我们将尽快删除

2024“中国磁学与磁性材料产业发展峰会”将于10月22-24日在张家港召开

“粉末冶金结构零件制造技术培训班” 在扬州成功举办

汽车零部件类产品出口销量持续攀升

折叠屏手机产业链日趋成熟 细分赛道藏商机

“中国磁都”!宁波打造强“磁场”,磁性材料产能占全国40%

相关新闻

最新资讯

最新产品

青岛海和达石墨有限公司

有研粉末新材料(北京)有限公司

嘉兴市瑞德材料科技有限公司

宜兴市宏诚耐火材料有限公司

青岛海和达石墨有限公司

最新粉末冶金企业

关于我们|广告服务|会员服务|网站建设|付款方式|联系我们 | 网站地图|友情链接

版权所有:杭州极点科技有限公司地址:杭州市下城区西文街水印康庭1幢西楼4楼 邮编:310004

服务热线:0571-8513281985235193传真:0571-85235193

客服QQ:496617775客服MSN:pmbiz1@hotmail.com

联盟网站:硬质合金商务网 、粉末冶金人才网、粉末冶金书库、注射成形网 、中国粉体网、粉体行业网上展、粉末冶金网上展

ICP证:浙B2-20100325

免责声明:本网发布此信息的目的在于传播更多信息,与本站立场无关。本网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站充分证实,不对您构成任何建议,据此操作,风险自担。