当前位置:首页>行业资讯>电子专用高端金属粉体材料行业利润水平变动趋势

发布日期:2020-8-7 来源:普华有策

1、电子专用高端金属粉体材料行业介绍

电子专用高端金属粉体材料行业是伴随着下游电子元器件行业的技术创新和产品迭代而逐步发展起来的,电子元器件的片式化、小型化发展趋势造就了电子专用高端金属粉体材料行业从无到有、从小到大蓬勃发展的局面。通常,粉体的定义为固体小颗粒的集合体,小颗粒尺度界于 1 纳米到 1 毫米范围,1 纳米略等于 45 个原子排列的长度。而电子专用高端金属粉体材料粒径普遍在 10 微米以下,并且趋向从微米级向纳米级方向缩小。

相关报告:北京普华有策信息咨询有限公司《2020-2026年电子专用高端金属粉体材料行业市场调研与前景预测咨询报告》

目前,MLCC 内电极用金属粉体粒径一般在纳米及亚微米的范围内,外电极用金属粉体粒径在 10 微米以下。亚微米则是介于微米和纳米之间的长度范围,长度范围在 100nm~1.0μm 的材料称之为亚微米材料。

其中,MLCC 用镍粉更是要求镍粉球形度好、振实密度高、电导率高、电迁移率小、对焊料的耐蚀性和耐热性好、烧结温度较高、与陶瓷介质材料的高温共烧性好等诸多细节指标,因此,电子专用高端金属粉体材料制造业对所需的工艺设计、工艺装备和过程控制的要求非常高,很多关键技术要求都需要通过非常复杂、细致的工艺过程来实现,金属粉体材料制备方法无论是基于何种方法都须依靠复杂的工艺流程和高昂的设备投入完成,生产过程具有技术工艺要求较高、多学科交叉综合的特点。

电子专用高端金属粉体材料行业不同于传统的粉末冶金材料行业,为符合下游电子元器件产品小型化、薄型化的要求,电子元器件用金属粉体粒径远小于传统的粉末冶金材料,其制造工艺也有明显差异,生产成本也远非普通的粉末冶金材料可比。

与电子元器件行业有关的*个论断就是世界上几乎所有的电子线路都需要电容和电阻,而目前需求*大的电容就是 MLCC。以 MLCC 为代表的电子信息行业基础元器件的技术发展向电子专用高端金属粉体材料行业提出了一系列严峻的挑战,同时也为电子专用高端金属粉体材料行业的研究和发展提供了*的机遇。电子专用高端金属粉体下游电子元器件是电子信息产业的基础与先导,电子专用高端金属粉体材料行业处于电子信息产业链的前端。

2、行业利润水平的变动趋势及变动原因

电子专用高端金属粉体材料行业具有较高的进入壁垒,由于行业内规模企业数量有限,因此行业内市场竞争压力相对较小,本行业对下游行业的议价能力相对较强,若下游 MLCC 等电子元器件的需求持续增长,本行业则将保持较高的利润水平。

从长期来看,随着智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G 通信的推广和工业自动化不断深入,相关领域对 MLCC 等电子元器件的需求不断扩大,整个 MLCC 等电子元器件行业将迎来较长的行业繁荣期,从而带动上游原材料行业的发展。同时,随着全球MLCC 等电子元器件及电子整机制造业不断向中国转移,国内电子专用高端金属粉体材料行业即将迎来更加有利的发展环境,预计行业整体利润率可基本保持稳定。

3、行业技术水平及技术特点

电子专用高端金属粉体材料行业是 MLCC 行业进步和发展的重要基础,MLCC 作为*重要的电子元器件产品之一,其技术水平对电子信息行业的整体技术水平有相当程度影响。因此,电子专用高端金属粉体材料行业的技术进步既是电子信息行业整体技术发展的客观要求,也是推动 MLCC 及电子信息产业进步的主要动力。经过十余年的发展,我国电子专用高端金属粉体材料行业在技术水平方面经历了快速发展,以江苏博迁新材公司为代表的电子专用高端金属粉体材料行业技术水平在产业化领域具备了与国际主要厂商竞争的技术实力,电子专用高端金属粉体材料在粉体粒径、比表面积、分散性等方面均实现了突破性的进展。

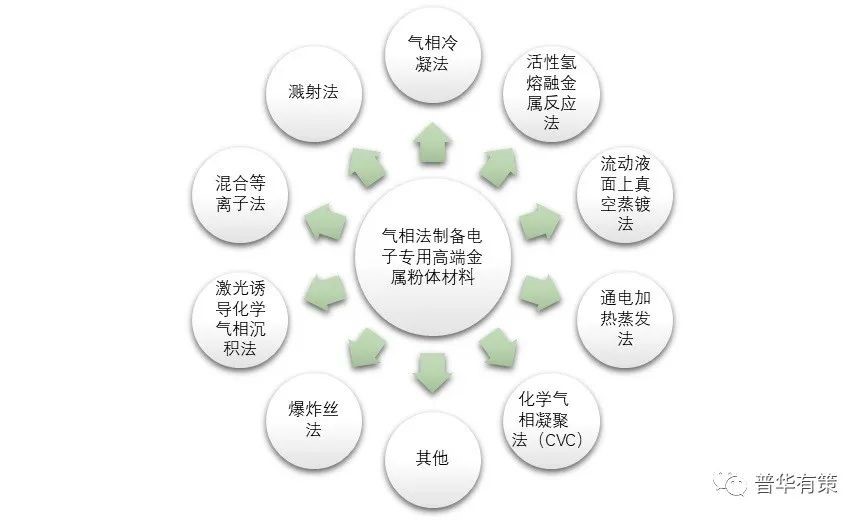

电子专用高端金属粉体材料行业具有技术工艺要求较高、多学科交叉综合的特点。目前,气相法制备电子专用高端金属粉体材料的方法主要有气相冷凝法、活性氢熔融金属反应法、溅射法、流动液面上真空蒸镀法、通电加热蒸发法、混合等离子法、激光诱导化学气相沉积法、爆炸丝法、化学气相凝聚法(CVC)和燃烧火焰-化学气相凝聚法、物理气相沉积(PVD)、化学气相沉积(CVD)等。液相法制备电子专用高端金属粉体材料的方法主要有沉淀法、喷雾法、水热法、溶剂挥发分解法、溶胶-凝胶法、辐射化学合成法。此外还包括微波等离子体、电解法、溶液的热分解和沉淀等。

气相法制备电子专用高端金属粉体材料的方法

资料来源:普华有策

上述方法由于成本方面的原因部分处于实验室研发阶段,与工业化量产和实际应用还有一定的距离。以镍粉为例,目前真正实现工业化的生产方法包括 CVD法、液相法和以江苏博迁新材公司为代表的 PVD 法,其中 CVD 法目前工业化量产的方法是羰基镍热解法和气态氯化物氢还原法,液相法目前工业化量产的方法是电解法。

4、电子专用高端金属粉体材料行业发展趋势

(1)电子专用高端金属粉体材料需求增长

从全球市场范围来看,随着智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G 通信的推广和工业自动化不断深入,相关领域对 MLCC 等电子元器件的需求不断扩大,整个 MLCC 等电子元器件行业将迎来较长的行业繁荣期,从而带动上游电子专用高端金属粉体材料行业的繁荣。在国内市场上,随着我国电子信息产业的高速发展,MLCC 的市场需求不断扩大。

(2)电子专用高端金属粉体材料制备工艺不断进步

目前电子产品的多功能化和便携式的发展趋势要求电子元器件产品在保持原有性能的基础上不断缩小尺寸。因此,MLCC 不断在向薄层化、小型化方向发展,MLCC 用镍粉粒径也不断缩小,近几年使用的镍粉粒径从 600nm、400nm向 300nm、200nm 及其以下靠近。为适应 MLCC 的发展趋势,镍粉等电子专用高端金属粉体材料制备工艺不断进步。

(3)金属粉体材料种类及应用领域不断拓展

未来,随着金属粉体材料制备工艺的不断进步,下游客户需求的不断变化,纯金属粉和合金粉的种类将不断增加,下游应用领域也将逐步拓展。在纯金属粉领域,随着 MLCC 不断在向薄层化、小型化、大容量化方向发展,粉体粒径也将不断缩小,产品系列型号不断丰富。

5、行业壁垒

(1)技术壁垒

本行业属技术密集型行业,对工艺设计、工艺装备和过程控制的要求非常高,很多关键技术都需要通过非常复杂、细致的工艺过程来实现,技术水平主要体现为产品加工的工艺水平及对设备的持续改进方面。技术的创新和设备的改进主要来源于企业长期研发和大规模生产实践的积累。同时,由于下游客户对产品规格、质量等方面的要求越来越高,企业需要持续进行工艺技术、质量控制、成本控制及生产管理等多方面提高,对新进入本行业的企业形成了较高的技术壁垒。

(2)下游制程匹配壁垒

电子专用高端金属粉体材料,特别是应用于某一特殊领域的,如 MLCC 用金属粉体材料,由于下游企业对产品的测试周期较长,通常需要 2-3 年,且无法随意改动产品的技术指标参数,因此下游企业一旦完成工艺评定、形成稳定生产,上游材料与下游生产工艺之间就会形成粘性,若更换其他供应商的材料可能需改变相关产品原有生产工艺,否则将影响产品质量稳定性,下游厂商出于生产连续性、产品质量稳定性考虑不会轻易更换上游材料供应商。因此,上游材料供应商和下游 MLCC 等电子元器件生产商形成生产制程匹配壁垒。

(3)人才壁垒

技术来源于人才,技术密集型行业的特点要求企业需具备富有经验的高水平研发团队及技术人员,这是持续保证企业研发、制造水平先进性的必要条件。目前,相对于整个行业的需求而言,国内在电子专用高端金属粉体材料研发方面的技术研发人员较缺乏,特别缺乏具有国际性行业经验的高水平技术研发人员和管理人才。与此同时,我国电子专用高端金属粉体材料行业的专业人才基本都来自企业自身的培养。对于新进入本行业的企业,很难在短时间内招聘及培养具有核心竞争力的研发、生产团队。

本站部分内容属转载,版权归原作者所有,特此声明!如果侵犯了您的版权请来信告知,我们将尽快删除

相关新闻

最新资讯

最新产品

石家庄市大冶金属粉末厂

石家庄荣信科技有限公司

深圳新逻辑贸易有限公司

东莞市力普模具有限公司

石家庄市大冶金属粉末厂

最新粉末冶金企业

关于我们|广告服务|会员服务|网站建设|付款方式|联系我们 | 网站地图|友情链接

版权所有:杭州极点科技有限公司地址:杭州市下城区西文街水印康庭1幢西楼4楼 邮编:310004

服务热线:0571-8513281985235193传真:0571-85235193

客服QQ:496617775客服MSN:pmbiz1@hotmail.com

联盟网站:硬质合金商务网 、粉末冶金人才网、粉末冶金书库、注射成形网 、中国粉体网、粉体行业网上展、粉末冶金网上展

ICP证:浙B2-20100325

免责声明:本网发布此信息的目的在于传播更多信息,与本站立场无关。本网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站充分证实,不对您构成任何建议,据此操作,风险自担。